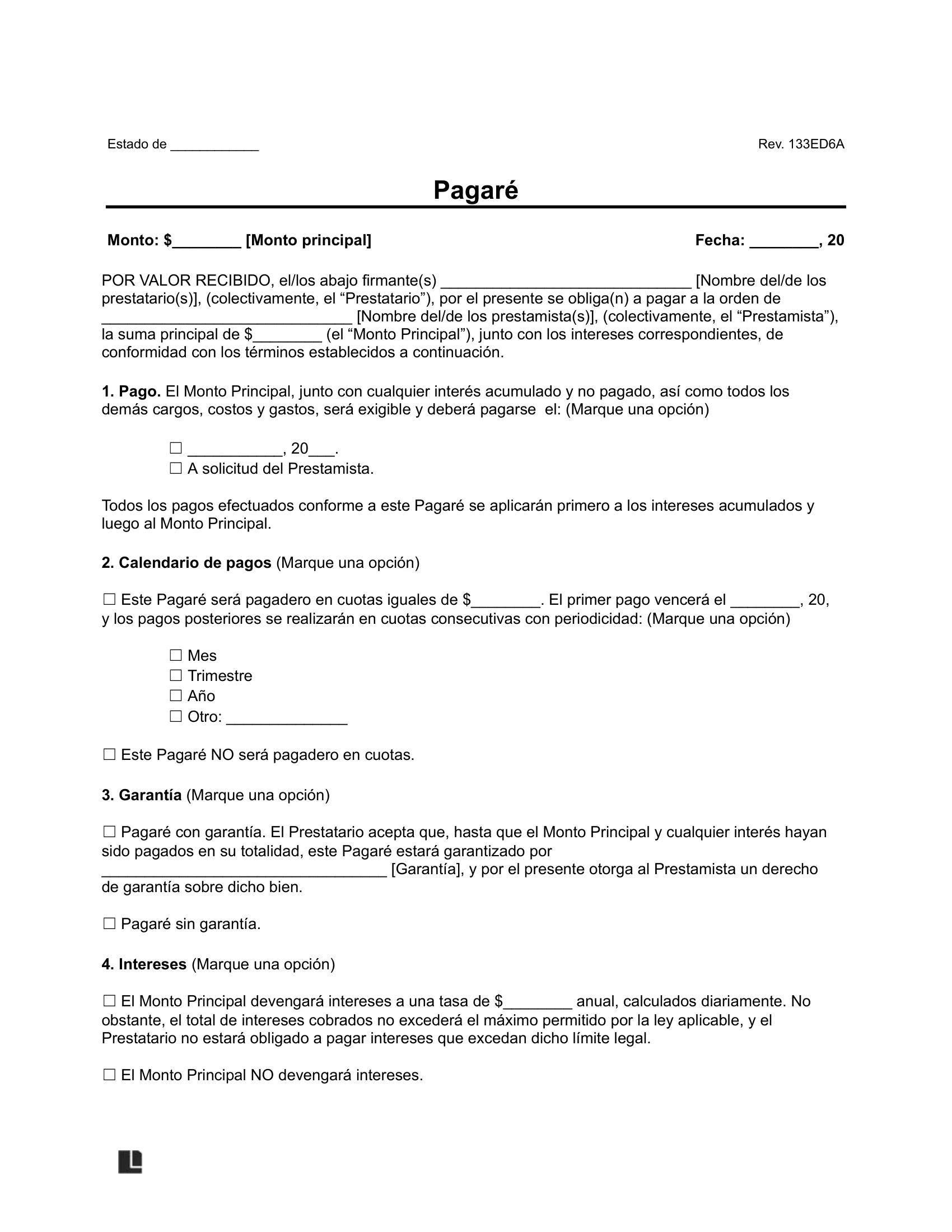

¿Qué es un pagaré?

Un pagaré es una promesa escrita y legalmente válida donde el prestatario (la persona que pide dinero prestado) se compromete a devolverle el dinero al prestamista. Es un documento legal formal que establece todos los términos del préstamo y puede ser exigido en corte si el prestatario no cumple con los pagos.

El documento incluye todos los términos importantes del préstamo:

- Cuánto dinero se prestó

- Cuándo y cómo se debe pagar

- Qué tasa de interés se aplicará

- Qué pasa si el prestatario no paga a tiempo

Tener todo esto por escrito protege tanto al prestamista como al prestatario porque elimina cualquier confusión sobre lo que se acordó.

Un pagaré bien redactado tiene validez legal. Si el prestatario no paga como lo prometió, el prestamista puede usar el pagaré como evidencia en la corte para recuperar su dinero. Las cortes reconocen los pagarés como contratos válidos siempre y cuando incluyan los elementos esenciales como el monto del préstamo, la fecha de vencimiento y las firmas de ambas partes.

Los pagarés son ideales para préstamos personales entre familia, amigos o conocidos. Cuando prestas dinero a alguien cercano, un pagaré te permite mantener la relación profesional y clara sin depender solo de la confianza. El documento garantiza que ambas partes entienden exactamente qué se espera y cuándo, lo que reduce los conflictos y malentendidos que podrían arruinar la relación.

¿Cuándo se usa un pagaré?

Un pagaré es útil en cualquier situación donde prestes o pidas dinero prestado y quieras que el acuerdo sea legalmente vinculante. Estas son las situaciones más comunes donde necesitas un pagaré:

- Formalizar préstamos personales: Un pagaré protege la relación al dejar todo claro desde el principio. Evita confusiones sobre cuánto se prestó, cuánto se debe pagar y si hay intereses. Esto mantiene las cuentas claras aunque se trate de un préstamo entre familiares o amigos cercanos.

- Financiar la compra de un bien: Si le prestas dinero a alguien para que compre un carro, maquinaria o herramientas de trabajo, el pagaré documenta el préstamo y puede incluir el bien o equipo como garantía. Si no te pagan, tienes derecho legal a quedarte con el bien.

- Cubrir gastos educativos: Los pagarés sirven para formalizar préstamos que ayudan a pagar colegiaturas, cursos, certificaciones o programas de capacitación. Esto es común cuando un familiar o empleador presta dinero para educación con la expectativa de que se devuelva con el tiempo.

- Apoyar el crecimiento de negocios pequeños: Si inviertes dinero en el negocio de un amigo o familiar, un pagaré establece que el dinero es un préstamo y no un regalo. No es una donación o inversión de capital donde pierdes el dinero si el negocio no funciona.

- Proporcionar financiamiento privado para bienes raíces: Algunas personas usan pagarés cuando financian la compra de una propiedad entre particulares sin involucrar a un banco. El pagaré establece los términos del préstamo y la propiedad puede servir como garantía.

Tipos de pagarés

Hay diferentes tipos de pagarés según cómo estén estructurados y qué protección ofrezcan al prestamista. La diferencia más importante es si el pagaré está respaldado por un bien o no.

Pagaré garantizado vs. no garantizado

La diferencia principal entre estos dos tipos de pagarés es el nivel de protección que tiene el prestamista si el prestatario no paga.

Un pagaré garantizado está respaldado por un colateral o garantía. Esto significa que el prestatario ofrece un bien específico como garantía del préstamo. Puede ser un carro, una casa, equipo, joyas o cualquier otro activo de valor. Si el prestatario no cumple con los pagos, el prestamista tiene el derecho legal de quedarse con ese bien para recuperar su dinero. Esto hace que los préstamos garantizados sean menos riesgosos para el prestamista.

Un pagaré no garantizado no tiene ningún colateral respaldándolo. El préstamo se basa únicamente en la promesa y la confianza de que el prestatario pagará. Si el prestatario no paga, el prestamista puede entablar una demanda en la corte pero no tiene derecho automático a ningún bien específico.

Estas son las principales diferencias entre un pagaré garantizado y un pagaré no garantizado:

| Aspecto | Pagaré garantizado | Pagaré no garantizado |

|---|---|---|

| Colateral | Requiere un bien como garantía | No requiere colateral |

| Riesgo para el prestamista | Menor riesgo | Mayor riesgo |

| Tasa de interés | Generalmente más baja | Generalmente más alta |

| Recuperación en caso de impago | Puede quedarse con el colateral | Solo puede demandar en la corte |

| Ejemplo común | Préstamo para comprar un carro | Préstamo personal entre amigos |

Cómo crear un pagaré

Crear un pagaré es sencillo si incluyes todos los elementos necesarios. Aquí te explicamos cada paso para crear un documento que sea legalmente válido y proteja a ambas partes:

Paso 1: Identificar a las partes

Escribe los nombres completos y direcciones del prestamista y del prestatario. Usa los nombres legales tal como aparecen en identificaciones oficiales. Si una empresa está involucrada, incluye el nombre legal completo de la compañía y el número de identificación. Esta información básica identifica claramente quién está prestando el dinero y quién se compromete a pagarlo.

Paso 2: Definir términos del préstamo

Aquí específicas todos los detalles del préstamo que hacen que el pagaré sea claro y exigible:

- Monto del préstamo: Escribe la cantidad exacta que se está prestando en números y palabras para evitar confusiones. Por ejemplo: “$15,000 (quince mil dólares).”

- Tasa de interés: Establece si habrá intereses y a qué tasa. Si no hay intereses, déjalo claro en el documento.

- Plan de pagos: Define cómo se hará el pago. ¿Será un solo pago al final del plazo, o pagos mensuales? Si son pagos periódicos, especifica el monto de cada pago y las fechas de vencimiento.

- Recargos moratorios: Incluye qué pasa si el prestatario se atrasa en un pago. ¿Habrá recargos? ¿De cuánto serán? Esto incentiva los pagos puntuales.

- Colateral (si aplica): Si el préstamo está garantizado por algún bien como un carro o terreno, escríbelo claramente y explica que el prestamista puede quedarse con el bien si no se paga el préstamo.

Paso 3: Incluir términos adicionales opcionales

Dependiendo de tu situación, puedes agregar cláusulas adicionales que te den más flexibilidad o protección:

- Cláusulas de modificación del contrato: Establece bajo qué condiciones se pueden cambiar los términos del pagaré. Por ejemplo, si ambas partes acuerdan extender el plazo de pago o ajustar la tasa de interés, esta cláusula explica cómo se hará ese cambio.

- Derecho de transferencia del pagaré: Indica si el prestamista puede vender o transferir el pagaré a otra persona. Esto es importante si el prestamista quiere la opción de vender la deuda a un tercero que se encargaría de cobrar.

- Resolución de disputas: Define cómo se resolverá cualquier desacuerdo. ¿Irán a la corte? ¿Usarán mediación o arbitraje? ¿En qué jurisdicción se manejaría un caso legal? Dejar eso claro desde el principio evita peleas más grandes después.

Paso 4: Firmar y distribuir el documento

Ambas partes deben firmar y fechar el pagaré. El prestatario firma como la persona que promete pagar. El prestamista puede firmar también como constancia de que recibió el documento, aunque su firma no es estrictamente necesaria. Cada persona debe quedarse con una copia firmada del pagaré. Es importante guardar el documento porque es tu prueba legal del préstamo si en algún momento necesitas hacer cumplir los términos en la corte.

Diferencia entre un pagaré y un contrato de préstamo

Aunque ambos documentos formalizan préstamos, tienen diferencias importantes en estructura y complejidad. Estas son las principales diferencias entre un pagaré y un contrato de préstamo:

| Aspecto | Pagaré | Contrato de préstamo |

|---|---|---|

| Complejidad | Documento simple y directo | Más detallado y completo |

| Mejor para | Préstamos personales entre conocidos | Préstamos grandes o comerciales |

| Contenido | Promesa de pago con términos básicos | Incluye cláusulas extensas, garantías y procedimientos legales |

| Flexibilidad | Formato estándar con poca personalización | Permite personalizar términos complejos |

| Protección legal | Protección básica suficiente para préstamos sencillos | Mayor protección con más detalles documentados |

Verificación de crédito del prestatario

Antes de prestar cantidades grandes de dinero, considera verificar el historial crediticio del prestatario. Esto es especialmente recomendable para préstamos mayores a $1,000.

Revisar el historial de crédito protege la relación al evitar prestar más de lo que alguien puede pagar. Aunque le estés prestando a un familiar o un amigo cercano, verificar su historial crediticio sigue siendo importante. Te permite estructurar un plan de pagos basado en su capacidad financiera real.

Necesitas obtener el permiso por escrito del prestatario para solicitar su reporte de crédito. Puedes obtener reportes de Equifax, Experian y TransUnion. Es importante que cumplas con el Fair Credit Reporting Act (FCRA) cuando pidas acceso a la información de crédito de alguien.

¿Qué hace inválido un pagaré?

No todos los pagarés son válidos ante la ley. Hay varias situaciones que pueden hacer que un pagaré sea inválido y no se pueda hacer cumplir en la corte:

- Falta de detalles importantes: Si el pagaré no incluye el monto del préstamo, la fecha de vencimiento, los nombres de las partes o las firmas, una corte puede considerarlo inválido.

- Firma bajo coacción o presión: Si el prestatario firmó porque fue amenazado o presionado, el documento pierde toda su validez. Todas las firmas deben ser voluntarias.

- Actividades ilegales o tasas de usura: Si el préstamo financia actividades ilegales o la tasa de interés excede los límites de tu estado, el pagaré es inválido. La Reserva Federal establece tasas de referencia y tasas de descuento que sirven como guía.

Cómo ejecutar un pagaré en caso de incumplimiento

Si el prestatario no cumple con los pagos acordados, tienes varias opciones legales para recuperar tu dinero. Sigue estos pasos en orden:

- Enviar carta de requerimiento de pago: Antes de ir a la corte, envía una carta formal al prestatario exigiendo el pago. Menciona el monto adeudado, la fecha límite para pagar y las consecuencias si no cumple. Muchas veces esto es suficiente para resolver el problema.

- Presentar el caso en la corte de reclamos menores: Si la carta no funciona y el monto está dentro de los límites de tu estado (generalmente entre $5,000 y $10,000), presenta el caso en la corte de reclamos menores. Este proceso es más rápido y económico que una demanda formal.

- Demandar en una corte superior: Si el monto excede los límites de reclamos menores, necesitas presentar una demanda formal en la corte superior. Considera contratar un abogado para este proceso.

Plantilla de pagaré (PDF y Word)

Usa nuestra plantilla para crear tu pagaré personalizado. Completa los detalles del préstamo, los términos de pago y las condiciones acordadas. Descárgalo en PDF o Word e imprímelo para las firmas.